Moank är ett kreditföretag som ger 24,90% effektiv ränta på sina lån. Det kan tyckas vara en hög ränta att betala för ett privatlån men Moank tillåter betalningsanmärkningar och bör därmed jämföras mot andra kreditgivare som gör detta. I den jämförelsen ligger Moank lågt.

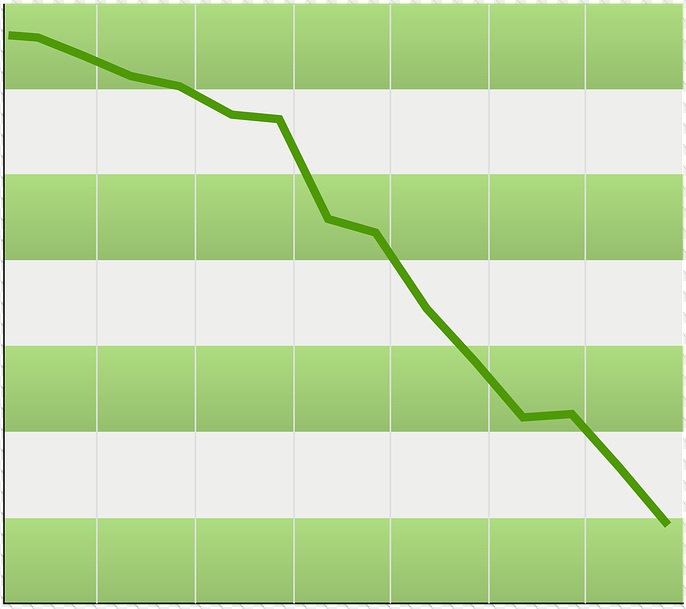

I början ges en ränta på 24,9%.

Genom välkomstpoäng och poäng vid betalningar i tid på lånet har låntagaren på två månader så många poäng att man når nivå 2. Detta innebär att den effektiva räntan sänks till 22,5%.

Efter sex månaders amortering når man nivå 3 men på denna nivå får man inte längre ränta utan bara möjlighet att förlänga amorteringstiden.

Når man nivå 4 får man ner den effektiva räntan till 19,9%. Men det framkommer inte på hemsidan hur många poäng som krävs för att man ska få den lägre räntan.

Så vad kostar lånet?

Alla kreditgivare utgår från att låntagarna betalar tillbaka enligt lånevillkoren. När man anger effektiv ränta anges enbart räntor och avgifter som tillkommer för de som betalar i tid. Det är därmed denna summan man ska se på när man kollar hur mycket lån kostar över tid och därmed vilket som är billigast.

Moank har en i grunden låg ränta och man kan även sänka den efter någon månad. Men om ytterligare sänkningar sker för den som amorterar på 12 månader framgår inte. Det blir därmed omöjligt att räkna ut lånets kapitalkostnad (totalkostnad). Därmed blir det omöjligt att räkna ut effektiv ränta.

Mycket bra – men krångligt

Moank kan alltså vara ett bra alternativ. Detta förutsatt att man bara jämför med andra privatlån där man får ha betalningsanmärkningar. Redan efter två månader så hamnar räntenivån på drygt 20% vilket är mycket konkurrenskraftigt då många andra kreditgivare har räntenivåer kring 30%.

Däremot är det ytterst krångligt att räkna ut hur mycket lånet kostar totalt (dess kapitalkostnad). Deras kalkylator visar en summa, den effektiva räntan kan upplevas missvisande och dessutom rör sig räntan nedåt allt eftersom amorteringen sker.

Hur mycket lånet kostar är alltså svårt att svara på. Men den effektiva räntan är i alla fall maximalt 24,90% vilket redan där är klart godkänt för denna typ av lån